Es war ein Mittwoch Ende Oktober, als Masayoshi Son auf einer Konferenzbühne in Riad langsam wegdämmerte. Beim jährlichen Investitionsforum des saudischen Königreichs sollte Son über „Lösungen für das Unlösbare“ sprechen. Es ging um Investoren und Gründer, die die Menschheit mit künstlicher Intelligenz und anderen Zukunftstechnologien zum Besseren verändern. Der 62-jährige Gründer und CEO des japanischen Technologiekonzerns Softbank, ein höflicher Mann, der bedächtig spricht und gern rote Pullover unterm grauen Anzug trägt, wird von seinen Anhängern „Masa“ genannt. Das Panel-Gespräch plätscherte vor sich hin, und „Masa“, das haben Fernsehkameras festgehalten, schloss für mindestens eine halbe Minute die Augen. Kurz bevor sein Kopf die Brust berührte, wachte er mit einem kleinen Ruck wieder auf.

Der Mann hat die Ruhe weg. Dabei müsste er sich eigentlich im Krisenmodus befinden, erst recht in der Heimat seines wichtigsten Geldgebers. Ganze 45 Mrd. Dollar hat der saudische Staatsfonds in den Vision Fund gesteckt, jenen knapp 100 Mrd. Dollar großen Kapitalstock, aus dem Son seit zwei Jahren Millionen und Milliarden an die schnellstwachsenden Start-ups der Welt verteilt. Seit eines der wichtigsten darunter, der Bürovermieter We Work, in eine existenzielle Krise gerutscht ist, gilt der ganze Fonds als angeschossen.

Bei wie vielen anderen Start-ups wurden zu luftige Bewertungen angesetzt? Kann 2020 der ähnlich groß geplante Nachfolgefonds aufgelegt werden? Spielen die Saudis wieder mit? Auf der Bühne in Riad kamen solche Fragen nicht zur Sprache. „Masa“ wurde zu seiner Arbeit mit Start-ups befragt, zu den Kriterien, nach denen er Gründer auswählt. „Sie müssen die stärkste Leidenschaft haben“, erklärte er. „Und wir, wir schaffen dann das Geld für die Schlacht herbei.“

Es ist das Muster, nach dem der Fonds arbeitet: Er stattet die digitalen Marktführer einer Branche mit gigantischen Kriegskassen aus. Er dreht sie, egal wie tief sie noch in den roten Zahlen stecken, auf maximales Wachstum, koste es, was es wolle. Er lässt sie einen Vernichtungskrieg gegen ihre Konkurrenten führen. Am Ende hat er ihren Wert vervielfacht, und der Fonds und seine Geldgeber profitieren. Das ist die Theorie.

Doch spätestens mit We Work hat sich gezeigt, dass die Praxis komplizierter ist. Dass man defizitäre Geschäftsmodelle nicht profitabel machen kann, indem man einfach mehr Geld drauf wirft. Und dass hohe Investmentsummen noch lange keine hohen Bewertungen rechtfertigen. Es habe „teilweise an die Zeiten des Neuen Markts erinnert“, sagt Julian Riedlbauer von der Tech-Investmentbank GP Bullhound. Also wieder eine Tech-Blase, die zu platzen droht? Noch deutet wenig darauf hin. Eines hat Son aber bereits geschafft: Er hat mit seinem Giga-Fonds die Gesetze der Start-up-Welt verändert.

Geld als Variable

In zwei Jahren hat der Vision Fund mehr als 70 Mrd. Dollar in 88 Firmen auf der ganzen Welt gesteckt. Für sie ist Geld nun keine Beschränkung mehr, sondern nur eine Variable unter vielen. „Was wäre“, fragt der Vision-Fund-Manager Jeff Housenbold Gründer vor einem Investment, „wenn wir Kapital als Hemmnis beseitigen? Was würdest du über die nächsten drei, fünf, sieben oder zehn Jahre anders machen, wie würde es den Wert deiner Firma verändern?“

Im Risikokapitalgeschäft hat damit eine neue Zeitrechnung begonnen. Zum Vergleich: 2018 sammelte die gesamte Venture-Capital-Industrie der USA 53,9 Mrd. Dollar von Geldgebern ein. Der Vision Fund ist allein fast doppelt so groß. Son verteilt Tickets, die mindestens 100 Mio. Dollar umfassen. Früher hätten Firmen wie die Gebrauchtwagenplattform Auto1, die Hotelkette Oyo oder Didi Chuxing, das chinesische Uber, für solche Summen an die Börse gehen müssen. Jetzt kommen IPOs viel später.

Obwohl der Japaner beim Einstieg hart verhandelt, treibt das viele Geld die Bewertungen im ganzen Markt nach oben. Im Vision-Fund-Zeitalter sind Series-A-Finanzierungsrunden selbst in Europa nicht mehr 4, sondern 10 Mio. Dollar schwer, beobachtet Christian Saller von Holtzbrinck Ventures. Bei einer Series B, die früher typischerweise 10 Mio. Dollar umfasste, gebe es jetzt dreimal so viel Geld.

Son ist für Exzesse wie die 47-Mrd.-Dollar-Bewertung des hoch defizitären We Work verantwortlich, die inzwischen auf 8 Mrd. zusammengeschnurrt ist. Aber er hat sich auch bei vielen der derzeit spannendsten Start-ups der Welt eingekauft. Dass viele davon gut laufen, ist sein Meisterstück. Son hat die Venture-Capital-Elite an der Westküste der USA entmachtet. Die Entscheidungen über Gewinner und Verlierer der Tech-Branche werden jetzt in der Softbank-Zentrale in Tokio getroffen oder in „Masas“ 117,5-Mio.-Dollar-Villa im kalifornischen Woodside.

Er hat sich all das selbst erarbeitet. Son wächst auf in den bescheidenen Verhältnissen einer südkoreanischen Einwandererfamilie, die von der japanischen Mehrheitsgesellschaft geschnitten wird. Der Vater ist Kleinunternehmer, der junge „Masa“ will ebenfalls Geschäftsmann werden. Seine Vorbilder sind der Samurai Ryôma Sakamoto, einer der Wegbereiter der Modernisierung Japans im 19. Jahrhundert, und Den Fujita, der Herrscher über Japans McDonald’s-Franchise-Reich. Mit 16 reicht das Geld, um nach Kalifornien zu gehen. In Berkeley studiert Son Wirtschaft und Informatik. Er konzipiert einen Handheld, den er für 1 Mio. Dollar an Sharp verkauft. Die nächsten Millionen verdient er mit dem Import von Arcade-Spielen aus Japan. 1981 geht er zurück ins Heimatland und gründet Softbank, ursprünglich ein Softwarevertrieb. „Japans Bill Gates“ wird er genannt, obwohl er kein genialer Softwarearchitekt ist. Son ist ein Verkäufer, ein Dealmaker, ein „japanischer Zocker“, wie ihn die „New York Times“ 1995 nennt.

Immer wieder hat er den richtigen Riecher. Mitte der 90er-Jahre, als das Internet in den Kinderschuhen steckt, kauft er dem jungen Stanford-Absolventen Jerry Yang für mehr als 100 Mio. Dollar ein Drittel von dessen Firma Yahoo! ab. Es ist der Beginn einer spektakulären Investitionsserie. Ende der 90er-Jahre ist Sons Firmenreich 180 Mrd. Dollar wert. Dazu gehört ab 2000 auch eine kleine chinesische Website namens Alibaba. Für drei Tage, erzählt Son gerne, sei er der reichste Mensch der Welt gewesen. Dann aber platzt die Dotcom-Blase, und er verliert Milliarden. Schon damals ist das Softbank-Reich auf Pump gebaut, 1999 sitzt der Konzern auf dreimal so viel Schulden wie Eigenkapital.

Der 300-Jahres-Plan

Aber Son lässt sich von Rückschlägen nicht beirren. Softbank folge einem 300-Jahres-Plan, sagt er immer wieder. Der beruhe auf einer Grundüberzeugung: „Meine Philosophie ist, dass die digitale Revolution die Menschheit glücklicher und produktiver machen wird.“ Also verbreitert Son seinen Digitalkonzern: 2006 übernimmt er Vodafones Japan-Geschäft und stößt in den Markt der Telcos vor. Der US-Anbieter Sprint kommt 2013 für 22 Mrd. Dollar dazu, dann der britische Chipdesigner Arm für 32 Mrd. Dollar.

Mithilfe des saudischen Kronprinzen Mohammed bin Salman stellt Son 2016 den gigantischen Vision Fund auf. Der soll den Weg ebnen in eine Zukunft, in der Roboter klüger sein werden als Menschen. In 30 Jahren soll es laut „Masa“ so weit sein. „Ich glaube wirklich, dass das kommen wird“, sagte er 2017, „deshalb bin ich in Eile.“

Sons Fußtrupp ist ein Team ehemaliger Deutschbanker um den in Indien geborenen Rajeev Misra. Der Mann, der Zigarillos liebt und Besucher im feinen Londoner Townhouse des Fonds auch mal barfuß begrüßt, war bei der Bank bis zur Finanzkrise zuständig für das boomende Geschäft mit Kreditderivaten. Noch immer konstruiert er mit Leidenschaft und Finesse unorthodoxe Finanzierungsinstrumente, die den Fonds und seine Portfoliofirmen flüssig halten. So sind 40 Prozent des Fondskapitals kreditähnliche Vorzugsaktien, für die ein Coupon von sieben Prozent fällig wird. Das ist ungewöhnlich im Risikokapitalgeschäft, wo Eigenkapital bevorzugt wird. Und es ist riskant, weil sich Erlöse – sprich Anteilsverkäufe – im Geschäft nicht verlässlich planen lassen.

Zwar erklärt Misra, ab 2020 jeden Monat zwei Unternehmen an die Börse bringen zu wollen. Aber erstens kann das der Fonds als Minderheitsinvestor meist gar nicht entscheiden, und zweitens kennt selbst Misra das Marktklima des nächsten Jahres nicht. Um den Coupon zu bedienen, nahm Misra Anfang des Jahres 3,5 Mrd. Dollar an Krediten auf und besicherte sie mit Uber- und Slack-Aktien. Softbank ist weiter ein hoch verschuldetes Unternehmen. Aber wer 26 Prozent an Alibaba hält, kann sich einiges erlauben.

Anspruch und Wirklichkeit

Beim Berliner Start-up Auto1 halfen Misra und Co., Working-Capital-Finanzierungen aufzustellen. So clever, sagen die Gründer, hätte das der eigene CFO nicht hinbekommen. Das Finanz-Know-how ist einer der Vorteile, mit dem der Fonds für sich wirbt. Ein weiterer sind die Synergien, die Portfoliofirmen untereinander bilden können: Uber und Doordash sollen etwa mit dem Parkplatzbetreiber Reef kooperieren. Ob das bei der Mehrzahl der Firmen Sinn ergibt, ist fraglich. Es sei „sehr inspirierend“ gewesen, sagt ein Gründer etwa über das jährliche Treffen der Portfolio-CEOs. Handfeste Deals schloss er aber nicht.

Es ist nicht das einzige Thema, bei dem Anspruch und Wirklichkeit des Vision Fund auseinanderklaffen. Die hohen Bewertungen seiner Start-ups rechtfertigt Son mit der Technologie, auf der ihre Geschäftsmodelle basieren. Doch wie sehr helfen Digitalwerkzeuge einem Unternehmen wie We Work wirklich dabei, die Auslastung seiner Gebäude hoch zu halten? Netzwerkeffekte, die digitalen Marktplatzmodellen die Skalierung erleichtern, fehlen ebenfalls. We Work, sagt Investor Christian Saller, sei „in erster Näherung ein Einzelfall“, weil es „katastrophale Governance“ rund um den größenwahnsinnigen Gründer Adam Neumann gegeben habe, über den selbst Son heute sagt, er habe „viele negative Aspekte“. Vor allem aber habe die Firma „kein skalierbares Technologiemodell“, das eine 47-Mrd.-Dollar-Bewertung auch nur im Ansatz gerechtfertigt hätte, so Saller.

Und damit sei We Work nicht allein. „Das ist der erste Dominostein“, sagt der Investor, „wir werden noch mehr solche Fälle sehen.“ Geldgeber würden „wieder genauer schauen, was die Technologiekomponente ist“. Auch Shmuel Chafets vom Berliner Risikokapitalgeber Target Global meint: „Geldgeber werden Bewertungen stärker hinterfragen. Der Weg zur Profitabilität wird wieder wichtiger.“

Realitätscheck

Einen „Realitätscheck“ nennt Julian Riedlbauer den We-Work-Crash. Er war gerade auf einer Investorenkonferenz in London. Dort, erzählt er, seien einige Geldgeber froh gewesen, dass Softbank mal einen Dämpfer bekommen habe. Denn: Deren Firmen seien „sehr aggressiv im Markt aufgetreten, haben sich so wenig um profitables Wirtschaften gesorgt, dass es für die Wettbewerber ohne Softbank-Funding sehr schwer war“.

Es mag sein, dass ein gewisses Umdenken einsetzen wird. An den herrschenden Marktkräften dürfte sich aber wenig ändern. We Work, sagt Chafets, habe „langfristig keinen substanziellen Einfluss auf den Markt“. Saller ergänzt: „Es ist viel Geld im Markt, das einer kleinen Zahl an spannenden Unternehmen hinterherläuft.“ Solange das globale Niedrigzinsumfeld für so hohe Liquidität an den Märkten sorgt, dürfte es weiter mehr als genug Geld für Start-up-Finanzierungen geben – auch wenn die Bewertungen etwas niedriger ausfallen könnten. Doch an globale Start-up-Verwerfungen glauben die Experten nicht.

Sicher ist: Das Vision-Fund-Portfolio wird von nun an unter noch schärferer Beobachtung stehen. We Work ist nicht das einzige Sorgenkind: So soll die Hundesitter-App Wag zu einer deutlich verringerten Bewertung zum Verkauf stehen; beim Leasing-Start-up Fair mussten 40 Prozent der Mitarbeiter gehen; und bei den ganz großen Wetten wie Didi Chuxing oder dem koreanischen Amazon-Rivalen Coupang erweist sich der Weg in die schwarzen Zahlen als schwierig.

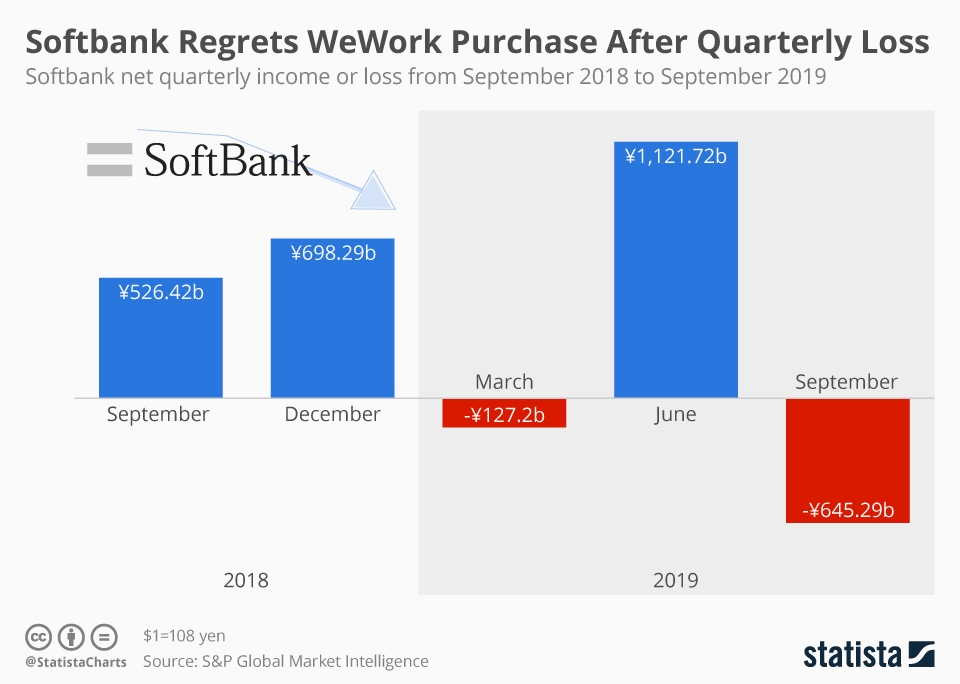

Eine gute Woche nach seinem denkwürdigen Auftritt auf der Investmentkonferenz in Riad trat Masayoshi Son in Tokio wieder an die Öffentlichkeit, um seine Quartalszahlen zu präsentieren. Zum ersten Mal seit 14 Jahren verdiente Softbank in einem Quartal kein Geld. Im Gegenteil: Das We-Work-Desaster bewirkte Verluste von 8,9 Mrd. Dollar.

Son gab sich geläutert. „Ich habe eine schlechte Investmententscheidung getroffen, und ich bin sehr reumütig.“ Dann schob er nach: „Aber es gibt keine Änderung meiner Strategie oder meiner Vision.“

Die große Frage ist, ob seine Geldgeber zu ihm halten werden. Die Anzeichen sind vorsichtig positiv. Aus Kreisen der Mubadala Investment Company, dem Staatsfonds Abu Dhabis (Vereinigte Arabische Emirate), ist zu hören, dass man sich vermutlich auch dem zweiten Vision Fund anschließen wird. Man habe vieles hinterfragt, heißt es, aber sei zu dem Schluss gelangt, dass We Work nur eines von 88 Investments sei. Tatsächlich ist die Gesamtbilanz des Fonds nicht schlecht. Insgesamt 37 Firmen werden von Softbank inzwischen höher bewertet, 22 wurden abgewertet.

Es gibt auch Start-ups, die von Son kein Geld bekommen. Ein deutscher Gründer, der die Chance hatte, sein Unternehmen der Investorenlegende vorzustellen, konnte sich anschließend mit dem Fonds nicht auf die Bedingungen einigen. Trotzdem sagt er heute, er sei noch immer ein Fan von „Masa“. Schließlich habe der eine Vision von 300 Jahren – da habe ein geplatzter Deal nicht viel zu bedeuten. Nicht mal einer wie We Work.

Der Beitrag ist in Capital 12/2019 erschienen. Interesse an Capital? Hier geht es zum Abo-Shop, wo Sie die Print-Ausgabe bestellen können. Unsere Digital-Ausgabe gibt es bei iTunes und GooglePlay.

und Hakan Koç gründeten 2012 Auto1")

– das gilt auch im Jachthafen von Cala dʼOr")

{kind=link}